- 4대보험 소개

- 기관안내

- 비즈포인 소개

- 고객 이용 사례

- 이용약관

- 개인정보처리방침

- 보험사무위임처리규약

- 4대보험 안내

- 4대보험 소개

- 4대보험 신고 업무

- 사업장 신고

- 근로자 신고

- (단기) 일용근로자 신고

-

- 4대보험 지원사업

- 두루누리 사회보험

-

- 접수/신고

- 사업장 신고

- 사업장 성립신고

- 사업장 변경신고

- 고용산재 보수총액신고

- 고용산재 보수총액수정신고

- 건강 보수총액신고

- 보험관계 소멸신고

- 근로자 신고

- 근로자 취득신고

- 근로자 상실신고

- 근로자 정보 변경신고

- 근로자 정보 정정신고

- 근로자 휴직신고

- 근로자 복직신고

- 근로자 신고내역 취소신청

- 피부양자 취득/상실신고

- 외국인 고용보험 가입신청

- 외국인 고용보험 탈퇴신청

- 고용,산재보험 노무제공자 월보수액 신고

- 월평균보수변경신고

- 이직확인서

- (단기)일용근로자 신고

- 근로내용확인신고

- 근로내용확인신고 정정신고

- 근로내용확인신고 취소신고

- 두루누리 사회보험

- 두루누리 사회보험 신청

- 정보조회

- 접수/신고 관리

- 임시보관함

- 민원접수현황

- 근로자 정보

- 근로자 목록

- 일용근로자 목록

- 보험료 정보

- 보험료 납부내역

- 개인별 보험료 조회

- 두루누리 사회보험

- 두루누리 사회보험 지급내역

- 일자리 안정자금

- 일자리 안정자금 지급내역

- 모의계산기

- 연차

- 4대보험

- 퇴직금

- 급여

- 두루누리-근로자

- 두루누리-노무제공자

- 두루누리-예술인

- 시급

- 주휴수당

- 월보수액

- 일용직 소득세

- 연말(퇴직) 정산

- 마이페이지

- 대시보드

- 회사 정보

- 계정 정보

- 다른 계정 관리

- 비밀번호 변경

- 도장(서명) 관리

- 알림설정

- 회원탈퇴 및 위탁해지

- 고객센터

- 공지사항

- 자료실

- 1:1문의하기

- 자주하는 질문

- 즐겨찾기등록된 즐겨찾기가 없습니다.

메뉴에 마우스를 올린 뒤 를 클릭하세요.

사업장 정보 동기화 중...

4대보험 신고 업무

4대 사회보험 신고 업무를 위한 필수 내용을 확인해보세요!

보수총액

보수총액이란 급여(임금, 상여, 학자금 등)에서 비과세 소득을 뺀 금액을 말합니다. 여기서 비과세란 식대(식사비용), 자가운전 보조비(차량유지비), 교육비, 연구활동비 등이 있습니다. 비과세 항목에 대한 자세한 정보는 국가법령정보센터 홈페이지에 접속 하시면 확인할 수 있습니다.

예) 월급 200만원 / 식대 10만원 / 차량 유지비 20만원 일 경우: 총 보수총액 170만원

① 고용/산재 보수총액신고

전년도에 납부한 보험료를 정산하고 금년도에 납부할 월 보험료 산정을 위하여 작성하는 업무입니다. 근로자가 없거나 퇴사했을 경우, 전년도와 보수가 똑같더라도 보수총액신고서에는 ‘0’원을 입력한 뒤, 반드시 신고서를 제출해야 합니다. (단, 퇴직 정산된 근로자의 보수가 착오 신고되었거나 정정된 경우 보수총액수정신고 제출)

② 건강보수총액신고(직장가입자 신고 기준)

1년에 한 번 사업장에서 근로자의 직전연도 총 근로소득을 건강보험공단에 제출하기 위하여 작성하는 업무입니다. 근로자의 급여 변경, 입/퇴사 등으로 인해 기존에 산정된 보험료와 실제 납부 해야 하는 보험료의 차액이 발생할 경우 이를 공단에서 확인 한 뒤, 차액 만큼을 추가로 고지하거나 환급하기 위한 의무 신고입니다.

신고기한 및 과태료

| 구분 | 대상 | 신고기한 | 신고내용 | 과태료 및 불이익 |

|---|---|---|---|---|

| 고용보험 | 고용/산재보험에 가입한 모든 사업장 | 매년 3월 15일까지 | 일반근로자, 일용근로자, 노무제공자, 예술인 등 퇴사자 포함하여 모든 근로자의 전년도 보수신고※ 대상자가 없는 경우라도 보수총액신고 진행 | ᆞ 고용보험 사회보험료 지원 제한ᆞ최대 300만원 과태료 부과(보험료징수법 제50조 및 시행령 제57조) |

| 산재보험 | 고용/산재보험에 가입한 모든 사업장 | 매년 3월 15일까지 | 일반근로자, 일용근로자, 노무제공자, 예술인 등 퇴사자 포함하여 모든 근로자의 전년도 보수신고※ 대상자가 없는 경우라도 보수총액신고 진행 | ᆞ 고용보험 사회보험료 지원 제한ᆞ 최대 300만원 과태료 부과(보험료징수법 제50조 및 시행령 제57조) |

| 건강보험 | 건강보험에 가입한 모든 사업장 | 매년 3월 10일까지 | 해당 사업장에 재직 중인 근로자의 전년도 근로소득 신고 | ᆞ 1차: 150만원ᆞ 2차: 300만원ᆞ 3차: 500만원(국민건강 보험법 제119조) |

| 국민연금 | 연말정산으로 대체 | 연말정산으로 대체 | 연말정산으로 대체 | 연말정산으로 대체 |

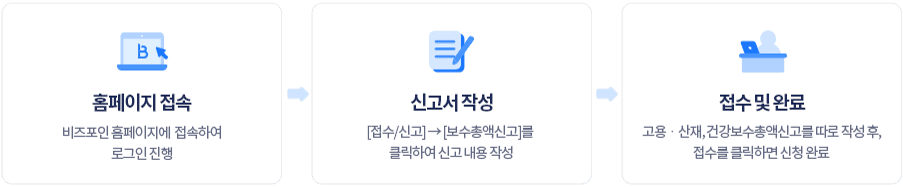

신고방법

고용ᆞ산재, 건강보수총액신고 방법입니다. 접수된 신고내역은 비즈포인 담당자가 확인한 뒤, 이상이 없을 경우 각 공단으로 내역을 전송하며 접수된 신고 내역은 [민원접수현황]에서 실시간 처리상태를 확인할 수 있습니다. 또한 처리 결과는 알림톡으로 발송해 드립니다.